finance

finance5 min•Case Study

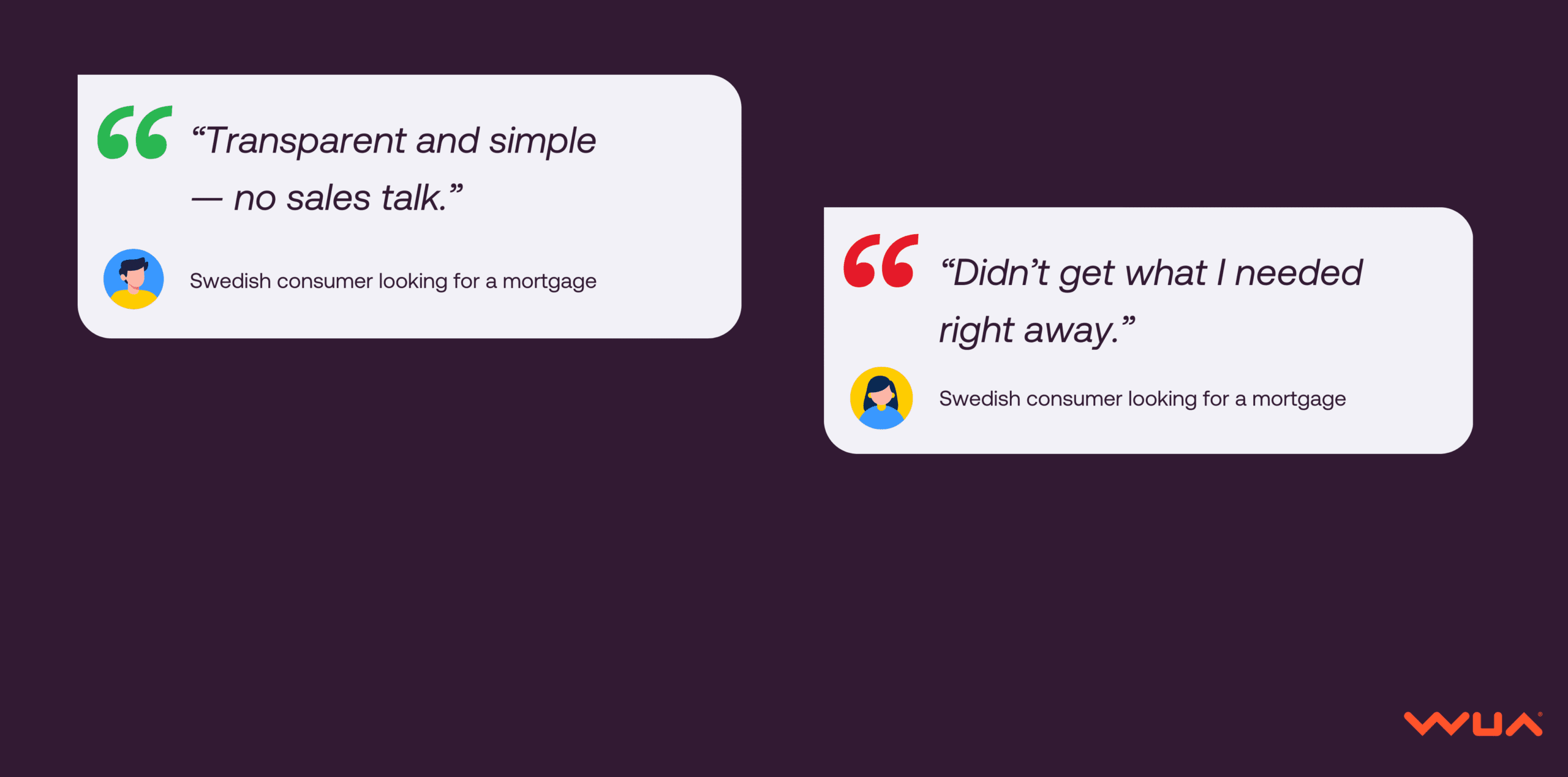

Onderzoek onder 400 Zweedse consumenten onthult wat hypotheekkeuze online drijft: transparante rentetarieven, websitehelderheid en vertrouwen. Ontdekt barrières in digitale hypotheekreizen.

Ontdek hoe WUA je kan helpen de concurrentie voor te blijven.